Redukowanie kosztów jest proste

W zależności od tego jak podejdziemy do redukowania kosztów to jest ono dla managera albo bardzo proste albo niewyobrażalnie trudne. Stopień trudności postrzegany przez managera zależy głównie od tego z jakim nastawieniem podchodzi on do zagadnienia redukowania kosztów.

Nie redukować wcale

Najprostszym podejściem do redukowania kosztów jest nie redukować ich wcale. Trzeba sobie tylko wytłumaczyć, że stan obecny jest optymalny, a za złe wyniki ekonomiczne winne są czynniki zewnętrzne: rynek, konkurencja, kurs złotego, kryzys – wytłumaczeń znajdzie się wiele.

Jak wielki jest stopień zadowolenia managerów ze status quo uzmysłowiło mi doświadczenie jednego z moich projektów. Miałem okazję pracować dla firmy, która zmodyfikowała swoją ofertę i zamiast prostego dostarczania maszyn oferowała dedykowaną usługę która gwarantowała 10% redukcji kosztów całego procesu. Oferta miała być hitem, ponieważ w krajach Europy Zachodniej funkcjonowała ona od dawna i obejmowała znaczną część rynku. Zaskoczeniem było to, że tylko 27% managerów wyższego szczebla było zainteresowanych ofertą, a z tego tylko 2% gotowych było podjąć konkretne kroki w kierunku skorzystania z oferty.

Powszechną praktyką jest to, że po konkretne kroki związane z redukowaniem kosztów sięga się dopiero, gdy sytuacja firmy jest obiektywnie zła. Wtedy sięga się po drugą – prostą metodę na redukowanie kosztów.

Prosta metoda redukowania kosztów

Najprostszą metodą na redukowanie kosztów jest ogłoszenie tego faktu, a następnie odgórne zredukowanie pozycji kosztowych w budżecie bez analizowania rzeczywistych potrzeb i przyczyn przerostu kosztów. Plusem tej metody jest to, że jest ona szybka i rzeczywiście likwiduje zbędne wydatki, o których wiadomo, że są niepotrzebne. Firma ponosi je zgodnie z podejściem “skoro są na to pieniądze w budżecie to należy je wydać”. Najprostszym przykładem tego rodzaju podejścia jest budżet administracji państwowej, gdzie najwięcej zamówień realizuje się pod koniec roku, “bo pieniądze przepadną”.

Podejście to nie uwzględnia jednak faktu, że poziom kosztów dowolnej organizacji związany jest bezpośrednio z tym jak sprawna jest organizacja w swoim działaniu, likwiduje tylko oczywiste przerosty kosztów.

Trudniejsza metoda redukowania kosztów (ale w zasięgu każdego managera)

Najtrudniejsza metoda na redukowanie kosztów polega na poprawie sprawności i efektywności działania organizacji.

Jak podnosić efektywność organizacyjną napisano wiele książek i opracowano wiele teorii, które działają gdy się je poprawnie zastosuje.

Na bazie swojego doświadczenia wyodrębniłem zaledwie kilka zagadnień, które odpowiedzialne są za większość nieefektywności w pracy firm przez co generują niepotrzebne koszty.

Miejsca największych rezerw

Każda firma ma specyficzną strukturę kosztów i zawsze podczas identyfikacji rezerw należy stosować indywidualne podejście do każdego przypadku. Podczas wielu moich projektów zauważyłem jednak pewne prawidłowości, które stale się powtarzały.

Na początek miejsca, gdzie z reguły drzemią największe rezerwy.

Najczęściej, największy procentowo potencjał poprawy znajdowałem w dwóch obszarach:

- Organizacji pracy pracowników. Przy czym poziom rezerw rósł wraz ze spadkiem powtarzalności i automatyzacji czynności w ramach procesu;

- Logistyce. Tu poziom rezerw rósł wraz z stopniem postrzegania logistyki jako procesu wspomagającego i służebnego w stosunku do procesów głównych.

W pierwszym przypadku powód takiego stanu rzeczy, moim zdaniem, leży w dużym poziomie skomplikowania samych relacji społecznych w organizacji, uwarunkowaniach psychologicznych managerów oraz braku utrwalanych w polskich firmach dobrych wzorców zachowań managerskich.

Przypadek logistyki jest inny. Podczas swojej współpracy z firmami cały czas spotykam się z podejściem produkcjo-centrycznym lub w lepszym przypadku sprzedażo-centrycznym. Podejście takie powoduje, że procesy logistyczne traktowane są jako poboczne i managerowie wyższego szczebla nie poświęcają im należytej uwagi. Do tego dochodzi wysoki poziom specjalizacji logistyki, który często odstrasza managerów od dokładnego ich poznania i zrozumienia. W tym samym czasie logistyka jest jednym z ostatnich procesów w łańcuch wytwarzania wartości dla klienta i to często na jej poziomie ujawniają się wszelkie niedociągnięcia i zaniedbania z wcześniejszych etapów pracy firmy. Chcąc wywiązać się z zobowiązań względem klienta – nie zważa się na koszty. Niestety bardzo często taka sytuacja jest normą a nie odstępstwem. Rezerwy kosztowe zauważane w logistyce są tak naprawdę spowodowane problemami w innych częściach firmy.

Powody istnienia rezerw

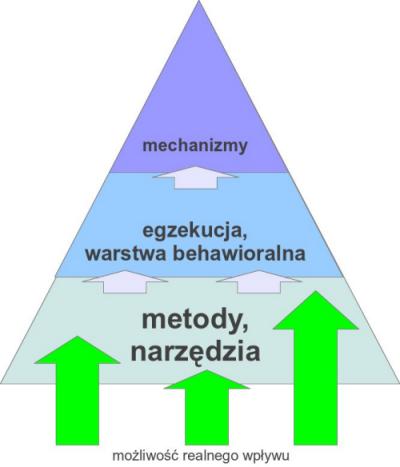

Analizując powody istnienia rezerw chciałbym zaproponować podejście bazujące na 3 poziomach przyczyn, na których należy pracować by zmniejszanie kosztów odniosło spodziewane skutki. Ma to na celu wskazanie jeszcze jednego powodu z którego musimy zdawać sobie sprawę. Aby osiągnąć oczekiwane efekty na poziomie pierwszym należy odpowiednio wprowadzać zmiany na poziomie trzecim. Zmiany wprowadzone na poziomie trzecim wpływają pośrednio na poziom drugi a te z kolei oddziaływają na poziom pierwszy. Otrzymujemy w ten sposób sytuację, w której bliżej jest do koncepcji „efekty motyla” niż do prostych posunięć, które będą panaceum na całe zło.

Rysunek: Piramida redukowania kosztów

Mechanizmy niskich kosztów (poziom 1)

Największe oszczędności w stosunkowo krótkim czasie można uzyskać dzięki zaledwie trzem zagadnieniom:

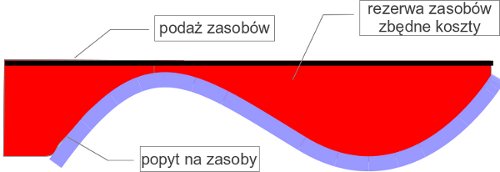

- Równowaga podaży zasobów z popytem na zasoby , gdzie z mojego doświadczenia wynika, że można osiągnąć najczęściej 5%-15% poprawy,

- Redukcja popytu na zasoby, gdzie rezerwy wynoszą zwykle 5%-15%,

- Podnoszenie efektywności procesu, gdzie możliwości poprawy z reguły są najniższe i sięgają 2%-10%.

Rysunek: Brak równowagi podaży z popytem na zasoby generuje zbędne koszty niewykorzystanych zasobów

Warstwa behawioralna i egzekucyjna (poziom 2)

Istnienie wyżej wymienionych zagadnień spowodowane jest szeregiem czynników natury organizacyjnej, behawioralnej czy wręcz wynikających z kultury organizacyjnej. Najważniejsze z nich, które muszą być zaadresowane w pierwszym rzędzie to:

- Brak efektywnego i skutecznego systemu zarządzania

- Brak całościowego spójnego modelu procesów

- Brak poprawnej komunikacji

- Brak komunikacji i współpracy pomiędzy działami (tzw. silosy)

Managerowie średniego szczebla, są często najcenniejszym zasobem firmy, ale pozbawieni spójnego środowiska organizacyjnego, zaczynają wypracowywać “obejścia”. Jedna z moich ulubionych sentencji Petera F. Druckera głosi “Dajcie ludziom swobodę działania, a zaskoczą was swoją pomysłowością”. Często ta pomysłowość rozwiązuje jeden problem tworząc kilka innych, które są źródłem niepotrzebnych kosztów.

Narzędzia i metody zarządzania (poziom 3)

Trzecim poziomem powodów, który odpowiada za niską aktywność w firmie jest brak narzędzi i kompetencji koniecznych do sprawnego działania. Bazując na moim doświadczeniu mogę stwierdzić, że najczęściej spotykany w firmach procent kompletności i użyteczności narzędzi zarządczych takich jak budżety, plany czy raporty wynosi zaledwie 20%-30%.

Najczęstszym błędem jest stawianie na pojedyncze narzędzia, które mają być złotym środkiem na wszystkie problemy. Bez celu nadrzędnego, to jest jasno sprecyzowanego efektu, który ma być osiągnięty na poziomie pierwszym takie podejście jest z góry skazane na porażkę.

Studium przypadku

Do zilustrowania powyższego bardzo dobrze nadaje się sytuacja z którą miałem do czynienia podczas jednego z moich projektów.

Pracowałem dla firmy produkcyjnej, która chciał dokonać poprawy realizacji swojego procesu dystrybucji bezpośrednio do klientów końcowych. Wysokość budżetu dystrybucji sięgała 60 milionów złotych, więc nawet drobne poprawy efektywności funkcjonowania przekładały się na istotny wzrost zysku.

Podejście kliento-centryczne powodowało, że dział handlowy przyjmował do realizacji zlecenia, co do których wiadomo było, że mogą generować trudności z ich realizacją. Tłumaczono to chęcią pomocy klientowi i otwarciem na potrzeby odbiorców.

Brak uporządkowanych i efektywnych procesów wewnętrznych w firmie, zarówno produkcyjnych jak i logistycznych powodował konieczność utrzymywania “na wszelki wypadek” dodatkowej “zapasowej” liczby pracowników oraz maszyn do obsługi nagle pojawiających się okresów zwiększonej aktywności dystrybucyjnej (brak zrównoważenia podaży z popytem na zasoby). Podobnie sytuacja miała się z środkami transportowymi – utrzymywano je w gotowości i często sięgano po awaryjny tryb niezwłocznych dostaw. Oczywiście dostawy w trybie awaryjnym kosztowały znacznie więcej niż regularne (ratowanie sytuacji kosztem ostatniego ogniwa łańcucha dostaw – transportu).

Przyjmowanie do realizacji ryzykownych zleceń z często nierealnymi terminami dostawy powodowało, że często na czas nie dojeżdżały ani zamówienia awaryjne ani zamówienia regularne, w planie których te awaryjne wprowadzały zamieszanie.

W rezultacie mieliśmy sytuację, w której firma utrzymywała niepotrzebne kosztowne zasoby na produkcji i magazynie, przepłacała za dostawy do klientów, które i tak przyjeżdżały niezgodnie z ustalonymi warunkami.

Rozwiązaniem tej sytuacji okazało się uporządkowanie całego procesu od zamówienia do dostawy i jego bezwzględne przestrzeganie na całej rozciągłości przez wszystkie działy firmy oraz podwykonawców usług transportowych.

Wprowadzenie mechanizmu ciągłej poprawy zauważonych niedociągnięć na poziomie całej firmy a nie tylko na poziomie działu, pozwoliło usuwać przyczyny problemów nawet w sytuacji gdy ich przejawy pojawiały się w zupełnie innych miejscach w firmie.

Największym jednak zaskoczeniem były efekty otwartych rozmów z klientami firmy, w czasie których okazało się, że fundament, na którym dotychczas budowano całe podejście kliento-centryczne był błędny.

Klienci woleli uzyskać przewidywalność i gwarancję terminowych dostaw regularnych kosztem rezygnacji z możliwości uciekania się do dostaw awaryjnych.

W efekcie zrealizowanego projektu osiągnięto oszczędności sięgające 8,5% kosztów procesu, ale przede wszystkim osiągnięto wzrost zadowolenia klientów, o który przecież chodziło firmie od samego początku.

Co zatem robić?

- Zmienić nastawienie – Najważniejszym punktem jest zmiana nastawania ze stanu, w którym manager jest zadowolony ze status quo na stan otwartości na poprawę.

- Założyć istnienie istotnych rezerw – Proponuję twardo założyć, że w firmie istnieje 20% rezerw efektywnościowych, chyba że z wielu różnych niezależnych źródeł uzyska się potwierdzenie, że jest inaczej.

- Poszukiwać pomysłów – W każdej firmie drzemie potężny potencjał inwencji. Skierowany w dobrą stronę jest wstanie przynieść oczekiwane rozwiązania o ile warunki narzucane przez hierarchię organizacyjną są sprzyjające. Oczekujmy od managerów i pracowników liniowych propozycji poprawy sytuacji.

Takie propozycje mogą być wypracowywane wewnętrznie, ale również generowane przez zewnętrznych ekspertów: konsultantów czy interim managerów.

W przypadku zewnętrznych ekspertów pamiętajmy tylko o jednym płaćmy za efekty a nie narzędzia.